هزینه های مالیاتی قابل قبول

در هر کسب و کار، مسأله مدیریت هزینهها به همان اندازه اهمیت دارد که مسأله درآمد مطرح است. افرادی که به دنبال افزایش درآمد و گسترش بازار خود هستند، همواره در تلاشند تا هزینههای خود را کاهش داده و به بهینهسازی مدیریت هزینهها بپردازند. اهمیت مدیریت هزینهها از دو منظر مالیاتی و حسابداری قابل توجه است. در حسابداری، هزینه به عنوان کاهش در حقوق صاحبان سرمایه تعریف میشود، به جز مواردی که به استانداردهای صاحبان سرمایه مربوط باشد. اما در مفهوم مالیاتی، تعریف هزینه به شیوهای متفاوت صورت میگیرد. هزینه های مالیاتی قابل قبول، یک موضوع حیاتی در هر حرفه و فعالیتی است، برای افرادی که به عنوان شخص حقیقی یا حقوقی فعالیت میکنند.

این بحث به حدی اهمیت دارد که یک بخش از قانون مالیاتهای مستقیم به مبحث هزینههای قابل قبول و استهلاک اختصاص داده شده است. فصل دوم از بخش چهارم و مادههای ۱۴۷، ۱۴۸ و ۱۴۹ قانون مالیاتهای مستقیم به این مسأله اختصاص دارد و ما قصد داریم در این مقاله به توضیح هزینههای قابل قبول مالیاتی با کمک آقای مالیات بپردازیم. بنابراین همراه ما باشید.

فهرست مطالب

- هزینه های مالیاتی قابل قبول

- انواع هزینه های قابل قبول مالیاتی

- هزینههای قابل قبول مالیاتی چیست؟

- ویژگی هزینه های قابل قبول مالیاتی طبق قوانین

- هزینه های قابل قبول مالیاتی اشخاص حقیقی و خیریه

- اهمیت هزینه های قابل قبول مالیاتی بر اساس ماده 147 و 148 ق.م.م

- هزینه غیر قابل قبول مالیاتی چیست؟

- بخشنامه هزینه های مالیاتی قابل قبول

- لیست هزینههای قابل قبول مالیاتی (ماده 148 هزینههای قابل قبول)

- ضوابط اجرایی مرتبط به هزینه استهلاک داراییها

- هزینه مأموریت قابل قبول مالیاتی

- پاداش هیئت مدیره جزء هزینههای قابل قبول مالیاتی است؟

- زیان قابل قبول مالیاتی یا هزینه خسارت وارده

- هزینه تبلیغات قابل قبول مالیاتی

- هزینههای تحقیقاتی در چه صورتی جزء هزینههای مورد قبول سازمان امور مالیاتی است؟

- نکات مهم در خصوص هزینههای قابل قبول مالیاتی

- استهلاک در ماده 149 قانون مالیات مستقیم

- جمع بندی

- سوالات متداول

انواع هزینه های قابل قبول مالیاتی

هزینههای قابل قبول مالیاتی یکی از عوامل مهم در تشخیص درآمد مشمول مالیات است که میتواند به شدت تأثیرگذار بر میزان مالیات پرداختی باشد. این هزینهها در واقع به عنوان عنصر کاهندهی درآمد مشمول مالیات عمل میکنند و در نتیجه، میزان مالیات پرداختی را کاهش میدهند. اطلاعاتی که در مورد قواعد اساسی مربوط به هزینههای قابل قبول مالیاتی داریم، میتواند برای انجام اقدامات لازم بهمنظور کاهش مالیات، بسیار حیاتی باشد. به عبارت دیگر، شناخت دقیق این قواعد میتواند به ما کمک کند تا هزینههای مورد تأیید مالیاتی را شناسایی و مدیریت کرده و در نهایت مالیات پرداختی را به حداقل برسانیم. این هزینهها شامل:

- قیمت خرید کالای فروخته شده و یا مواد مصرفی در کالا و خدمات فروخته شده:

این شامل هزینههایی است که مستقیماً برای تهیه کالاها و مواد مصرفی صرف میشود و در فروش نهایی این محصولات به عنوان هزینه قابل قبول مالیاتی در نظر گرفته میشود.

- هزینههای استخدامی متناسب با خدمت کارکنان:

این شامل حقوق و مزایای کارکنان مانند حقوق اصلی، پاداش، مزایای نقدی و غیرنقدی، هزینههای سفر و مسافرت اضافی و سایر مزایای مشابه است که بر اساس قوانین و مقررات مربوطه پرداخت میشود.

- کرایه محل موسسه اجاری:

این شامل هزینههای کرایه محلی است که برای اجاره محل موسسه صرف میشود و به عنوان هزینه قابل قبول مالیاتی در نظر گرفته میشود.

- اجاره بهای ماشینآلات و ادوات مربوطه:

این شامل هزینههای اجاره ماشینآلات و تجهیزات مورد استفاده در فعالیت موسسه است که به صورت اجارهای انجام میشود و به عنوان هزینه قابل قبول مالیاتی محسوب میشود.

- مخارج سوخت بر روی روشنایی، آب، مخابرات و ارتباطات:

این شامل هزینههایی است که برای تأمین نیازهای سوختی مورد استفاده در روشنایی، سیستم آب و فاضلاب، مخابرات و ارتباطات صرف میشود و به عنوان هزینه قابل قبول مالیاتی در نظر گرفته میشود.

هزینههای قابل قبول مالیاتی چیست؟

بر اساس ماده ۱۴۷ قانون مالیاتهای مستقیم، هزینههای قابل قبول مالیاتی نوعی هزینههایی هستند که مستقیماً به فعالیتهای تولیدی یا ارائه خدمات مرتبط با مالیات مرتبط بوده و تأثیر مستقیمی بر درآمد یا سود حاصل از آن فعالیت دارند. این هزینهها باید طبق اصول حسابداری و استانداردهای حسابرسی ثبت و توجیه شوند. در عین حال، این هزینهها باید در حدود معقول و منطقی باشند، به این معنی که با نوع و میزان فعالیت تجاری مطابقت داشته باشند و عادلانه باشند. به عبارت دیگر، باید با توجه به حجم و نوع فعالیت، این هزینهها قابل توجیه باشند.

ویژگی هزینه های قابل قبول مالیاتی طبق قوانین

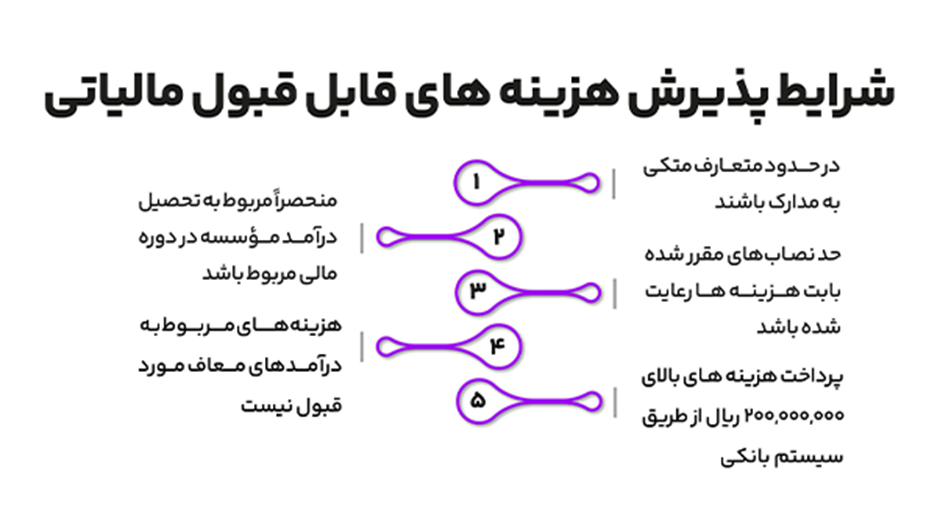

با ملاحظه ماده 147، مشخص میشود که هزینههای قابل قبول مالیات باید شرایط زیر را داشته باشند:

داشتن مدارک و اسناد معتبر:

برای قبولیت هزینه، باید مدارک و اسناد مناسبی ارائه شود که وقوع هزینه را تایید کنند. این مدارک میتواند شامل صورتحسابها، رسیدهای پرداخت و دیگر اسناد مرتبط باشد.

- تطابق با درآمد موسسه:

هزینه باید به طور مستقیم با تحصیل درآمد موسسه مرتبط باشد و در دوره مالی متناظر ارائه شود. این اصل اهمیت دارد که هزینهها برای کسب درآمد در همان موسسه انجام شده و تاریخ تحقق آن با دوره مالی مطابقت داشته باشد.

- رعایت حد نصابها:

هزینهها باید حداقل مقدار مشخصی را برای قابل قبولیت در مالیات داشته باشند. برخی از هزینهها به دلیل عدم رعایت این حد نصابها توسط اداره مالیاتی قبول نمیشوند.

- هزینههای مرتبط با درآمدهای معاف:

هزینههایی که برای کسب درآمدهای معاف از مالیات یا مالیات با نرخ صفر یا مالیات مقطوع انجام شده است، به عنوان هزینه قابل قبول در نظر گرفته نمیشود. این امر به دلیل معافیت از پرداخت مالیات است و این هزینهها در محاسبات مالیاتی دخیل نمیشوند.

هزینه های قابل قبول مالیاتی اشخاص حقیقی و خیریه

توضیحات و نکات ماده 147 قانون مالیاتهای مستقیم در خصوص هزینههای قابل قبول مالیاتی افراد حقیقی و خیریه به شرح زیر است:

- کمکها به سازمان بهزیستی کشور:

بر اساس بخشنامه مربوطه، کمکهای اشخاص حقیقی و حقوقی به سازمان بهزیستی کشور برای احداث واحدهای مسکونی برای معلولین به عنوان هزینه قابل قبول مالیاتی در نظر گرفته میشود.

- هزینههای مرتبط با معلولین:

طبق قانون حمایت از حقوق معلولان، صد درصد هزینههای احداث و تجهیز مراکز توانبخشی و آموزشی برای معلولین با تأیید سازمان مربوط به عنوان هزینه قابل قبول مالیاتی در نظر گرفته میشود.

- احداث مساجد، مدارس و مصلیها:

کمکهای اشخاص حقیقی و حقوقی برای احداث مساجد، مصلیها و مدارس علمیه نیز به عنوان هزینه قابل قبول مالیاتی محسوب میشود، با تأیید اداره اوقاف و امور خیریه.

- سود سپردههای بدون مجوز:

هزینه سود سپردههای پرداختی توسط مؤسسات مالی بدون مجوز فعالیت از سوی بانک مرکزی ایران، مطابق با مفاد ماده 147 و بند 1 ماده 148 قانون مالیاتهای مستقیم، به عنوان هزینه قابل قبول مالیاتی تلقی نمیشود.

- هزینههای معوقه برای جذب ایثارگران:

کارفرمایانی که با همکاری بنیاد شهید و امور ایثارگران اقدام به جذب ایثارگران نمایند، معادل ۱۵۰ درصد از حقوق پرداختی به ایثارگران جدید الاستخدام به عنوان هزینه قابل قبول مالیاتی به مدت پنج سال برخوردار میشوند.

- هزینههای مرتبط با فعالیتهای فرهنگی و ورزشی:

هزینههای اشخاص حقیقی و حقوقی در جهت احداث، تکمیل و تجهیز فضاهای فرهنگی، ورزشی و آموزشی نیز با تأیید مراجع مربوط به عنوان هزینه قابل قبول مالیاتی در نظر گرفته میشود.

- هزینههای مرتبط با موسسات آموزشی و پرورشی:

با تأیید سازمان توسعه، نوسازی و تجهیز مدارس کشور، هزینههای افراد حقیقی و حقوقی غیردولتی در طرحهای احداث، گسترش و تجهیز فضاهای آموزشی و پرورشی به عنوان هزینه قابل قبول مالیاتی مورد تأیید قرار میگیرند.

اهمیت هزینه های قابل قبول مالیاتی بر اساس ماده 147 و 148 ق.م.م

برای شناسایی هزینههای قابل قبول مالیاتی، شرکتها باید به دقت مواد 147 و 148 قانون مالیاتهای مستقیم را بررسی کنند. اجرای مفاد این مواد برای جلوگیری از رد هزینههای مالیاتی ضروری است و همه افرادی که در به وجود آمدن هزینهها دخیل هستند، باید نکات مهم هزینههای قابل قبول مالیاتی را رعایت کنند. واحد حسابداری و مالیاتی باید از این نکات آگاهی داشته باشند و اطلاعات لازم را به دیگر افراد مربوطه منتقل کنند.

هزینههای قابل قبول مالیاتی بسیار حیاتی هستند، زیرا هنگامی که اظهارنامه مالیاتی تهیه و ارسال میشود، مجموعه به رد نشدن آنها در رسیدگی مالیاتی اتکا میکند. اگر هزینههای شرکت به میزان قابل توجهی رد شود، این میتواند به سود شرکت اضافه شود و شرکت ممکن است مالیات بیشتری پرداخت کند. آموزش و نظارت بر افراد مرتبط با هزینهها، یکی از راههای رعایت مواد 147 و 148 قانون مالیاتهای مستقیم است.

برای مثال، مسئول خرید باید اطمینان حاصل کند که فاکتورهای خرید معتبر و قابل قبول را دریافت میکند و همچنین مدیر عامل باید تلاش کند تا هزینههای شرکت را به طور مناسب از حساب شخصی خود پرداخت نکند و از حساب بانکی شرکت پرداخت شود، به ویژه در مورد هزینههای بالای 5 میلیون تومان. علاوه بر این، یک لیست از هزینههای قابل قبول مالیاتی ارائه شده است که مجموعه باید هزینهها و خریدهای خود را مطابق با آن لیست طبقهبندی و ثبت کند.

هزینه غیر قابل قبول مالیاتی چیست؟

هزینههای غیر قابل قبول مالیاتی، هزینههایی هستند که با فعالیت تجاری مالیاتی ارتباطی ندارند و یا با رعایت شرایط و مقررات قانون مالیاتهای مستقیم، از درآمد کل کسر نمیشوند. بر اساس ماده ۱۴۹ قانون مالیاتهای مستقیم، این نوع هزینهها عبارتند از:

۱. هزینههای شخصی و خانوادگی که با فعالیت تجاری مرتبط نیستند و به عنوان هزینههای کسب و کار قابل قبول محسوب نمیشوند.

۲. هزینههای سفر و تفریح که در ارتباط با فعالیت تجاری قرار نمیگیرند و به عنوان هزینههای تجاری مالیاتی قابل قبول نیستند.

۳. هزینههای انفاق و اسراف که مرتبط با فعالیت تجاری نیستند و از مبلغ درآمد کل کسر نمیشوند.

۴. هزینههای ناشی از تخلفات و جرائم که با مقررات و قوانین مالیاتی و کسب و کار در تناقض است.

۵. هزینههای ناشی از تصمیمات غیر اقتصادی و غیر منطقی که با منافع کسب و کار در تناقض است.

۶. هزینههای ناشی از عدم رعایت استانداردها و ضوابط فنی که با عملکرد و کیفیت محصولات یا خدمات مرتبط نیستند.

۷. هزینههای ناشی از عدم رعایت قوانین و مقررات کشور که با احترام به حقوق و تعهدات ملی در تضاد است.

۸. هزینههای ناشی از عدم رعایت حقوق کارکنان و سرپرستان که با قوانین کاری و حقوقی در تعارض است.

۹. هزینههای ناشی از عدم رعایت حقوق مالکان و سرمایهگذاران که با تعهدات قانونی و قراردادی در تضاد است.

۱۰. هزینههای ناشی از عدم رعایت حقوق مشتریان و ذینفعان که با اصول اخلاقی و تعهدات قراردادی در تناقض است.

۱۱. هزینههای ناشی از عدم رعایت حقوق محیط زیست و جامعه که با مسئولیت اجتماعی و محیط زیستی در تعارض است.

این موارد نشان دهنده آن است که هزینههای غیر قابل قبول مالیاتی، از دیدگاه مالیاتی و اجتماعی به شدت تأثیرگذار و مخرب هستند و نباید در محاسبات مالیاتی مد نظر قرار گیرند.

بخشنامه هزینه های مالیاتی قابل قبول

با توجه به بخشنامه شماره 20064/200 مورخ 1391/10/11، هزینههایی که به تعهدات مربوطه عدم انجام داده شده و مورد تأدیب قانونی قرار میگیرند، به جز جرائم پرداختی به بانکها مشمول مالیات نخواهند شد، چرا که این نوع هزینهها در قانون مالیاتهای مستقیم در نظر گرفته نشده است. به موجب بند 18 ماده 148 قانون مالیاتهای مستقیم، سود و جرایم پرداختی به بانکها، صندوقهای تعاون، صندوقهای حمایت از توسعه بخش کشاورزی، مؤسسات اعتباری غیر بانکی مجاز، و شرکتهای واسپاری (لیزینگ) دارای مجوز از بانک مرکزی قابل پرداخت و تخصیص مالیاتی هستند.

هزینههای قابل قبول مالیاتی شامل موارد زیر میشود:

1. ذخیره مطالباتی که وصول آن مشکوک باشد، با شرایط زیر:

مربوط به فعالیت مؤسسه باشد.

احتمال غالب بر لاوصول بودن آن وجود داشته باشد.

در دفاتر مؤسسه به حساب مخصوصی منظور شده باشد تا زمان وصول یا لاوصول بودن آن مشخص شود.

2. زیان اشخاص حقیقی یا حقوقی که از طریق رسیدگی به دفاتر آنها و با توجه به مقررات احراز گردد، از درآمد سال یا سالهای بعد استهلاک پذیر است.

برابر بخشنامه شماره 81/93/200 مورخ 1393/07/20، افزایش حقوق صاحبان سهام (به جز از محل آوردهها) به عنوان درآمد تلقی میشود، بنابراین تقبل زیان توسط سهامداران شرکت و تهاتر آن از محل حساب جاری شرکا درآمد محسوب و مطالبه مالیات از این بابت مواجه باشد.

لیست هزینههای قابل قبول مالیاتی (ماده 148 هزینههای قابل قبول)

براساس قوانین و مقررات مربوط، هزینههای زیر در حساب مالیاتی قابل قبول هستند:

1. هزینههای بازاریابی، تبلیغات و نمایشگاهی به منظور صادرات کالا، انجام خدمات تحقیقاتی، آموزشی، بازاریابی، تبلیغات و نمایشگاهی که توسط اشخاص دیگر برای مؤسسه انجام میشود و مشمول کسر مالیات تکلیفی است.

2. قیمت خرید کالای فروخته شده و هزینههای خرید مواد مصرفی مربوط به کالا و خدمات فروخته شده.

3. هزینههای استخدامی کارکنان، شامل:

حقوق و مزایای مستمر (نقدی و غیرنقدی)

مزایای غیرمستمر (نقدی و غیرنقدی) مانند خواروبار، بهرهوری، پاداش، عیدی، اضافه کار، هزینه سفر و فوقالعاده مسافرت.

هزینههای مرتبط با بهداشت، درمان و پرداختهای مرتبط با بیمههای بهداشتی، عمر و حوادث شغلی.

4. حقوق بازنشستگی، وظیفه، پایان خدمت و خسارت اخراج و بازخرید کارکنان.

5. وجوه پرداختی به سازمان تأمین اجتماعی و حقوق پرداختی بابت پس انداز کارکنان.

6. معادل یک ماه آخرین حقوق و دستمزد، هزینههای تعدیل حقوق سنوات قبل و هزینههای مربوط به بازنشستگان.

7. کرایه محل مؤسسه، هزینههای مربوط به حفظ و نگهداری محل مؤسسه و هزینههای مربوط به حمل و نقل و ایاب و ذهاب.

8. هزینههای ایاب و ذهاب، پذیرایی و انبارداری.

9. هزینههای تحقیقاتی، آزمایشی و آموزشی، خرید کتاب، نشریات و لوحهای فشرده، هزینههای بازاریابی تبلیغات و نمایشگاهی مربوط به فعالیت مؤسسه.

10. هزینههای جبران خسارت وارده مشروط بر وجود، موضوع و میزان خسارت و همچنین طبق مقررات قانون یا قراردادهای موجود.

11. حق الزحمهها: از جمله حق العمل دلالی، حق الوکاله، حق المشاوره و حق حضور که با کار انجام شده متناسب است.

12. هزینه حسابرسی و خدمات مالی و اداری و بازرسی

13. هزینههای نرمافزاری و طراحی و استقرار سیستمهای مورد نیاز مؤسسه*

14. سود، کارمزد و جریمههایی که برای انجام عملیات مؤسسه به بانکها، صندوقهای حمایتی و مؤسسات مالی پرداخت شدهاند

15. هزینههای اکتشاف معادن که منجر به بهرهبرداری نشده باشد.

16. هزینههای مربوط به حق عضویت و حق اشتراک پرداختی.

17. مطالبات لاوصول به شرط اثبات آن از طرف مؤدی.

18. هزینههای زیان حاصل از تسعیر ارز براساس اصول متداول حسابداری.19. هزینههای قابل قبول مربوط به سالهای قبلی که پرداخت یا تخصیص آن در سال مالیاتی مورد نظر تحقق مییابد.

20. تا حداکثر پنج درصد (5%)، هزینههای مربوط به خرید کتاب و سایر مواد فرهنگی و هنری برای کارکنان و افراد تحت تکفل آنها، از مالیات معاف هستند.

این موارد به عنوان هزینههای مورد قبول برای مالیات مدنظر قرار میگیرند.

همچنین، ذخیره مطالباتی که وصول آن مشکوک باشد، مشروط بر موارد مشخص شده در قوانین و مقررات مربوط، قابل قبول است.

ضوابط اجرایی مرتبط به هزینه استهلاک داراییها

از ابتدای ماه پس از بهرهبرداری، محاسبه استهلاک داراییها آغاز میشود. در صورتی که دارایی موقتاً غیرفعال یا بلااستفاده مانده باشد بیش از شش ماه متوالی در یک دوره مالی، میتوان هزینه استهلاک مربوط به آن را در طول مدت بلااستفاده ماندن، به نسبت 30 درصد محاسبه نمود. به عبارت دیگر، 70 درصد مدت زمانی که دارایی مورد استفاده قرار نگرفته است، به مدت زمانی که در جدول استهلاک تعیین شده است اضافه خواهد شد. باید توجه داشت که این قانون برای ساختمانها، تأسیسات ساختمانی،و داراییهای نامشهود با عمر مفید معین، لازم نیست اعمال شود.

هزینههای تأسیس در سال تأسیس به میزان 100 درصد قابل استهلاک است. هزینههای قبل از بهرهبرداری در سال انجام هزینه، به حساب هزینه دوره منظور میشوند.روشهای محاسبه استهلاک شامل روش خط مستقیم، روش مانده نزولی، و روش تعداد تولید است. روش خط مستقیم به این صورت است که مبلغ استهلاکپذیر دارایی طی دوره عمر مفید تعیین شده، به طور مساوی در هر سال مستهلک میشود.

روش مانده نزولی، با اعمال نرخ تعیین شده در جدول استهلاکات به مانده ارزش دفتری دارایی، میزان استهلاک هر سال را محاسبه میکند. این روش زمانی که مانده ارزش دفتری دارایی به کمتر از 5 درصد بهای تمام شده دارایی برسد، کل مانده ارزش دفتری در سال بعد یکجا قابل استهلاک است.

در روش تعداد تولید، استهلاک هر سال بر مبنای میزان محصول تولیدی نسبت به کل ظرفیت تولید دارایی محاسبه میشود.

باید توجه داشت که هزینه های مالیاتی قابل قبول باید مطابق مقررات مربوطه و مواد 147 و 148 قانون مالیاتهای مستقیم تعیین و شناسایی شوند، و هرگونه زیان یا کاهش ارزش سرمایهگذاریها در موارد مشخص شده، مورد پذیرش مالیاتی قرار نمیگیرد.

هزینه مأموریت قابل قبول مالیاتی

هزینههای مأموریت و مسافرت به خارج از کشور باید طبق تصویبنامه 38929ت/3286 هیئت وزیران مدنظر قرار گیرد. بر اساس این تصویبنامه، حد نصاب هزینه مأموریت و مسافرت روزانه به میزان دویست هزار تومان تعیین شده است. این مبلغ برای شرکتهای تولیدی هر سال 180 روز (معادل 6 ماه)، برای شرکتهای غیرتولیدی 60 روز (معادل 12 میلیون تومان) و برای اشخاص حقیقی 30 روز (معادل 6 میلیون تومان) میباشد. این هزینهها باید در دفاتر شرکت ثبت شده و مازاد مخارج انجامشده به جز این حدنصابها به عنوان هزینههای غیرقابل قبول در نظر گرفته میشوند.

به علاوه، هزینههای تأمین ارز (برای مابه تفاوت نرخ رسمی بانک مرکزی و ارز آزاد به نسبت مجموع مبلغ مصوب) و هزینه خروج از کشور نیز علاوه بر حدنصاب مخارج روزانه مورد پذیرش است.

پاداش هیئت مدیره جزء هزینههای قابل قبول مالیاتی است؟

با توجه به مسأله پاداش اعضای هیئت مدیره که از سود قابل تقسیم پرداخت میشود، مراجعه به قانون تجارت ضروری است. بر اساس این قانون، سود قابل تقسیم محاسبه میشود که از سود خالص کسر زیانهای سنواتی و اندوختههای قانونی و اختیاری است. همچنین، پاداش اعضای هیئت مدیره باید بهصورت مقطوع تعیین شده و با اساسنامه سازمان و با در نظر گرفتن ساعتهای حضور اعضا در مجمع عمومی تعیین شود.

در راستای رعایت شرایط مربوط به قانون مالیات مستقیم، پرداخت به اعضای هیئت مدیره تحت عنوان پاداش یا حق حضور بهعنوان حقوق طبقهبندی میشود که مشمول مالیات حقوق است. اما باید توجه داشت که:

1. حداکثر میزان پاداش هیئت مدیره در شرکتهای سهامی عام نباید از 3% و در شرکتهای سهامی خاص از 6% سودی که به صاحبان سهام در طول یک سال تعلق میگیرد، تجاوز کند.

2. پاداش هیئت مدیره برای هر عضو موظف نباید از معادل یکسال حقوق پایه و برای هر عضو غیرموظف نباید از حداقل پاداشی که به اعضای موظف هیئتمدیره تعلق میگیرد، تجاوز کند. هر تصمیمی در اساسنامه غیر از این باطل است.

با توجه به موارد فوق، پرداخت به اعضای هیئت مدیره باید بهطور دقیق و با رعایت قوانین و مقررات مربوطه انجام شود.

زیان قابل قبول مالیاتی یا هزینه خسارت وارده

با توجه به اینکه هزینه خسارت غیرمترقبه ممکن است به صورت غیرمنتظره و خارج از روال معمول عملیات مؤسسه رخ دهد، مسئول مربوطه وظیفه دارد که با حساسیت بیشتری به بررسی حادثه بپردازد. در این راستا، توجه به نکات زیر ضروری است:

1. وجود خسارت باید با گواهی یا تأییدیهای که از سوی سازمانهای ذیصلاح تأیید شود، مشخص شود.

2. موضوع و میزان خسارت باید بهوضوح تعیین شده باشد.

3. طبق مقررات قانون یا قراردادهای موجود، جبران خسارت به عهده دیگری نباید باشد و یا در هر صورت از طریق دیگران جبران نشده باشد.

4. باید تعهد کتبی ارائه شود که از سوی هیچ ارگانی این خسارت جبران نخواهد شد.

هزینه تبلیغات قابل قبول مالیاتی

با توجه به اینکه هزینههای تبلیغات و بازاریابی برای تولید یا ارائه خدمات در دوره جاری بررسی میشود و این بند به معنی قبول هزینههای تبلیغات در دوره جاری است، در صورتی که ارتباطی به دوره آینده داشته باشد، باید قبل از بهرهبرداری از آن اعمال شود و هزینههای صورت گرفته تا 10 سال به تسویه اقساط مساوی در طول آن دوره استهلاک شود. این هزینهها باید به منظور معرفی محصول یا ارائه خدمات اصلی مؤسسه مورد استفاده قرار گیرد تا به توسعه فعالیتهای مؤسسه کمک کرده و بهبود درآمدها و موفقیتهای آینده را تضمین کند.

هزینههای بازاریابی و تبلیغات و نیز هزینههای نمایشگاهی باید به منظور ترویج و صادرات محصولات و خدمات مؤسسه باشد تا باعث افزایش فروش و بازاریابی در محدودههای بینالمللی گردد و به رشد و توسعه صنعتی و تجاری کشور کمک کند.

هزینههای تحقیقاتی در چه صورتی جزء هزینههای مورد قبول سازمان امور مالیاتی است؟

فهرست طرحهای تحقیقاتی باید به دبیرخانه سازمان امور مالیاتی مربوطه اعلام شود تا از طریق این فهرست، تحقیقات موسسهها و شرکتها به دقت بررسی و مورد ارزیابی قرار گیرند. طرح تحقیقاتی باید به گونهای طراحی شود که در راستای فعالیت و تحصیل درآمد موسسه قرار گیرد و به افزایش دانش و بهبود عملکرد کلی مؤسسه کمک کند. این به معنای آن است که هدف اصلی از انجام طرح تحقیقاتی، پیشرفت و توسعه فعالیتهای موسسه و بهبود عملکرد آن باشد. علاوه بر این، طرح تحقیقاتی باید متکی به اسناد و مدارک قابل قبول باشد تا اطمینان حاصل شود که اطلاعات و دادههای مورد استفاده در طرح تحقیقاتی دقیق و قابل اعتماد هستند و تحلیلها و نتایج به درستی بر اساس آنها صورت گرفته است.

نکات مهم در خصوص هزینههای قابل قبول مالیاتی

با توجه به دادنامه شماره 1215 مورخ 93/07/14 که به ابلاغ بخشنامه شماره 200/93/125 مورخ 93/11/08 رسیده است، بندهای (2) و (3) بخشنامه شماره 232/2401/28345 مورخ 85/07/18 که در خصوص عدم پذیرش زیان (هزینه) کاهش ارزش موجودیها و زیان (هزینه) کاهش ارزش سرمایه گذاریها صادر شده بود، ابطال گردیده است. این ابطال به این معناست که زیان (هزینه) کاهش ارزش موجودیها و زیان (هزینه) کاهش ارزش سرمایه گذاریها در هر صورت به علت عدم پیشبینی آن به عنوان هزینههای قابل قبول مالیاتی تلقی نمیگردند.

با توجه به تبصرهها و بندهای مختلف بخشنامهها و مقررات مالیاتی، هزینههای مختلفی به عنوان هزینههای قابل قبول مالیاتی تلقی میشوند. بهعنوان مثال، پرداخت پاداش به اعضای هیئت مدیره مصوب مجمع عمومی شرکتها با توجه به مفاد مواد 239 و 241 قانون تجارت، از محل سود خالص انجام میپذیرد. پاداش مذکور نمیتواند به عنوان هزینههای مالیاتی قابل قبول محسوب شود. اما با توجه به رعایت مقررات مالیاتی، پاداش اعضاء حقیقی هیئت مدیره (از جمله موظف و غیر موظف) تحت قوانین مالیاتی ممکن است مشمول کسر مالیات حقوق شود.

علاوه بر این، هزینههای مرتبط با استهلاک مطابق با مفاد مواد 147 و 148 قانون مالیاتهای مستقیم، در قراردادهای مرتبط با ساخت، بهرهبرداری، و واگذاری (B.O.T) و (Buyback) توسط مجریان ایرانی طرح به عنوان هزینههای مربوط به پروژه یا دارایی سرمایهای ثبت میشوند. این هزینهها بر اساس درآمد هر سال یا به نسبت سالهای دوره بهرهبرداری، به عنوان هزینه های مالیاتی قابل قبول مورد تأیید قرار میگیرند.

استهلاک در ماده 149 قانون مالیات مستقیم

استهلاک به معنای کاهش ارزش داراییها به دلیل استفاده، گذشت زمان، یا عوامل دیگر است، بدون در نظر گرفتن تغییرات قیمتها. در واقع، وقتی که داراییهایی مانند تجهیزات، ماشینآلات، و ساختمانها به کار گرفته میشوند یا زمان میگذرد، ارزش آنها کاهش مییابد. برای مثال، یک ماشینآلات پس از مدتی استفاده و عملکرد، ارزش آن به دلیل فرسودگی و زوال فنی کاهش مییابد. ازاینرو، هزینه استهلاک آنها نیز به عنوان یک هزینه های مالیاتی قابل قبول در نظر گرفته میشود. این به این معناست که میتوان هزینه استهلاک را از درآمد مالیاتی کسب شده کسر کرد که به این ترتیب میتواند به کاهش مالیات مستحق شخص یا شرکت کمک کند.

مقررات مربوط به استهلاک این داراییها شامل تهیه جداول استهلاک و روشهای محاسبه استهلاک با رعایت استانداردهای حسابداری است. این مقررات توسط سازمان امور مالیاتی کشور تهیه میشود و پس از تصویب وزیر امور اقتصادی و دارایی به اجرا در میآید. این تدابیر همه راهکارهایی را فراهم میآورند تا شرکتها و اشخاص حقیقی بتوانند هزینههای استهلاک را به درستی شناسایی و مدیریت کرده و از مزایای مالیاتی مرتبط با آنها بهرهمند شوند.

بنابر حکم استهلاک در ماده 149 قانون مالیاتهای مستقیم، داراییهایی که بر اثر بکارگیری یا گذشت زمان یا سایر عوامل ارزش آنها تقلیل مییابد، از جمله داراییهای استهلاکپذیر محسوب میشوند. هزینههای تأسیس نیز به میزان صد درصد قابل استهلاک در سال تأسیس است.

برای محاسبه هزینه استهلاک، مبدأ محاسبه آن از ابتدای ماه بعد از بهرهبرداری است. در صورتی که دارایی به مدت بیش از شش ماه متوالی بلااستفاده ماند، میتوان هزینه استهلاک آن را به میزان 30 درصد محاسبه کرد. هزینههای قبل از بهرهبرداری نیز در سال انجام هزینه به حساب هزینه دوره منظور میشود. روشهای محاسبه استهلاک شامل خط مستقیم، مانده نزولی و تعداد تولید یا کارکرد است.

در روش خط مستقیم، مبلغ استهلاک پذیر دارایی طی دوره عمر مفید تعیین شده به طور مساوی در هر سال مستهلک میشود. در روش مانده نزولی، استهلاک هر سال با اعمال نرخ تعیین شده نسبت به مانده ارزش دفتری دارایی محاسبه میشود. در روش تعداد تولید، استهلاک هر سال بر اساس میزان محصول تولیدی نسبت به کل ظرفیت تولید دارایی محاسبه میشود.

جمع بندی

در اینجا، با توجه به مطالب ارائه شده، مشخص است که استهلاک داراییها یکی از موارد حیاتی در محاسبه هزینههای مالیاتی است. با تأکید بر اهمیت رعایت مقررات مربوط به استهلاک، این موضوع باید با دقت و صحت مورد بررسی قرار گیرد. بهعلاوه، نحوه محاسبه استهلاک بر اساس مدت زمان، میزان محصول تولیدی، یا میزان کاهش ارزش دفتری دارایی، در نظر گرفته میشود. با رعایت مقررات و استانداردهای حسابداری، اطمینان حاصل شود که هزینههای استهلاک بهدرستی محاسبه شده و به عنوان هزینه قابل قبول مالیاتی در نظر گرفته شود. از آنجایی که استهلاک داراییها تأثیر زیادی بر سود و زیان نهایی مؤسسه دارد، ضروری است که این موضوع با دقت و کارآمدی مورد بررسی قرار گیرد تا مالیات پرداختی مؤسسه به حداقل ممکن کاهش یابد و همچنین روند مالیاتی آن بهطور کامل قابل اعتماد باشد.

سوالات متداول

Related Posts

13 آبان 1403

راهنمای کامل صدور و ارسال صورت حساب الکترونیک به سامانه مودیان

ارسال صورت حساب الکترونیک به سامانه مودیان ارسال صورت حساب الکترونیک به سازمان امور مالیاتی…

5 شهریور 1403

مالیات غیر مستقیم و انواع آن

مالیات غیر مستقیم میخواهید با مالیات غیر مستقیم و انواع آن آشنا شوید؟ یا میخواهید…

5 شهریور 1403

اتصال به سامانه مؤدیان با اکسل + فایل اکسل مودیان

اتصال به سامانه مؤدیان با اکسل اتصال به سامانه مؤدیان با اکسل یکی از روشهای…

27 اردیبهشت 1403

آموزش رفع خطاهای رایج در ارسال اظهارنامه مالیاتی

آموزش رفع خطاهای رایج در ارسال اظهارنامه مالیاتی سامانه خدمات الکترونیک مالیات توسط سازمان امور…