پست های مرتبط

2 دی 1402

اطلاعیه سازمان امور مالیاتی کشور در خصوص شرایط صدور صورتحساب الکترونیکی توسط اشخاص حقیقی

اطلاعیه سازمان امور مالیاتی کشور در خصوص شرایط صدور صورتحساب الکترونیکی توسط اشخاص حقیقی متن…

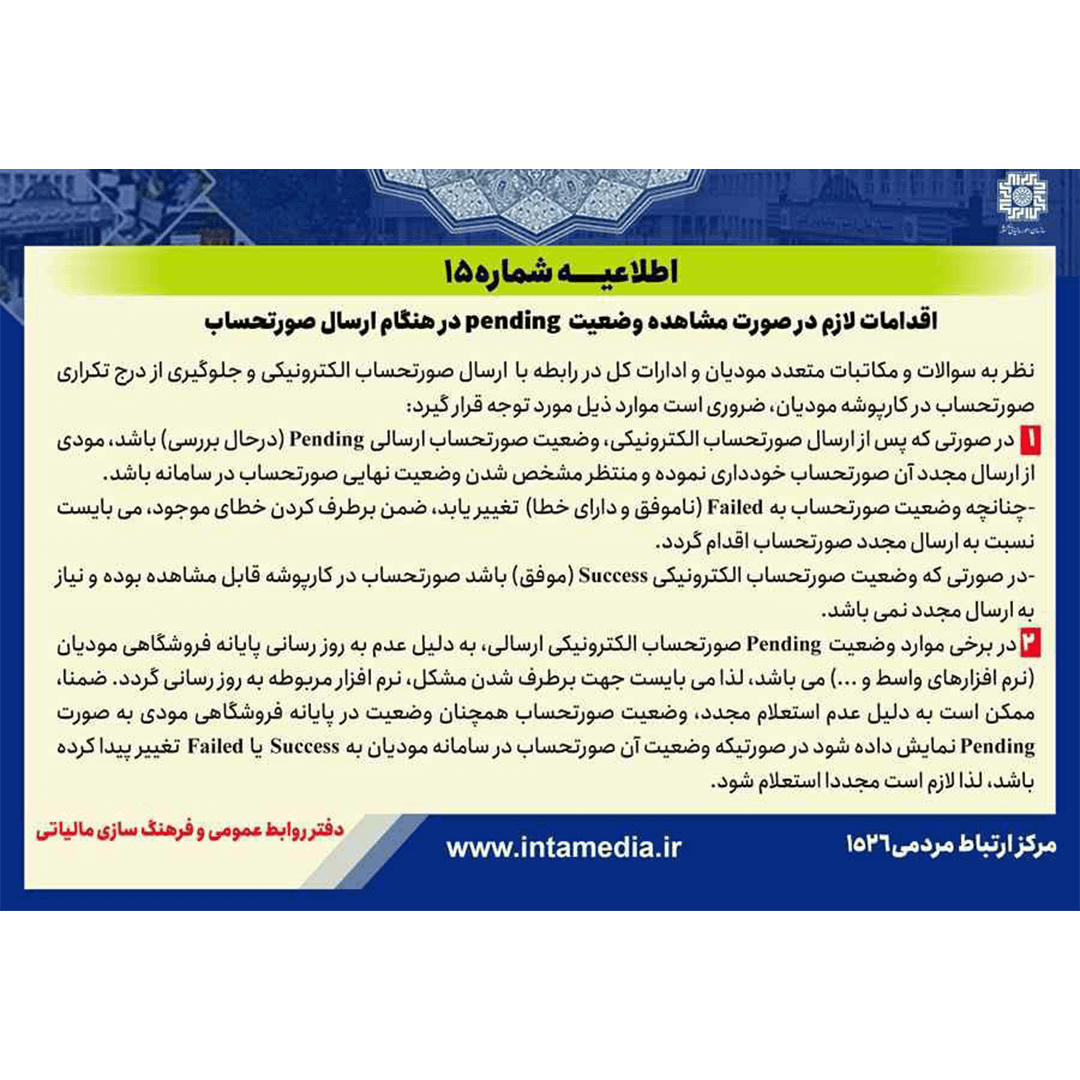

24 آبان 1402

اقدامات لازم در صورت مشاهده وضعیت pending در هنگام ارسال صورتحساب به سامانه مؤدیان

در اطلاعیه شماره 15 سازمان امور مالیاتی کشور، اقدامات لازم در صورت مشاهده وضعیت Pending در هنگام…

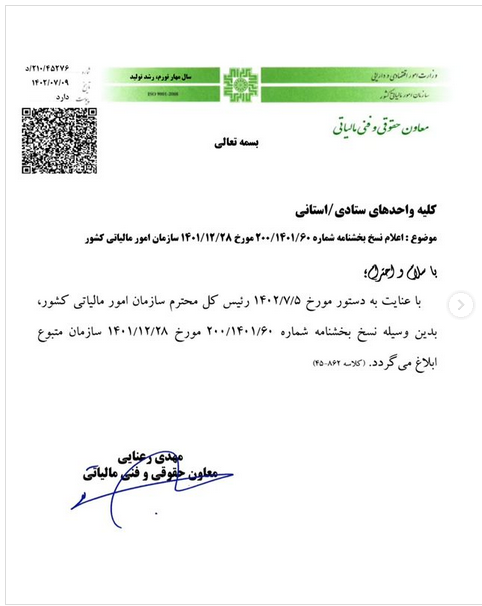

21 آبان 1402

اطلاعیه درخواست افزایش حد مجاز ماده 6 قانون پایانههای فروشگاهی از طریق سامانه تیکتینگ

متن اطلاعیه شماره 17 سازمان امور مالیاتی : پیرو نامه شماره د/268/42561 مورخ 1402/06/28 در…

15 آبان 1402

آیین نامه اجرایی موضوع تبصره 1ماده 17 قانون مالیات بر ارزش افزوده مصوب 1400

آیین نامه اجرایی موضوع تبصره 1ماده 17 قانون مالیات بر ارزش افزوده مصوب 1400 به…